Adobe与Salesforce两家公司虽然都已失去华尔街的青睐,但其基本面却在持续走强。

Salesforce 与 Adobe 的未来走向,无非两种可能:要么是当前软件板块中最值得入手的两只标的,要么就是两家颓势已定、只是衰退尚未体现在财务数据上的公司。

这正是问题的棘手之处:事实上,两家公司的基本面都在持续向好,但围绕它们的市场叙事却在不断恶化。

Adobe(ADBE) 将于 12 月 10 日发布财报,这份财报对应其 2025 财年第四季度,既是全年业绩的收官之作,也将帮助我们更清晰地把握公司下一财年的发展预期。接下来,就让我们做好准备,梳理这份财报的潜在看点。

过去十年,Adobe 的成功源于其向订阅制商业模式的转型 —— 目前公司近 97% 的营收均来自订阅业务。

从业务板块划分来看,Adobe 将其运营分为三大核心领域:数字媒体业务(约占总营收的 74%)、数字体验业务(占总营收的 25%)以及出版与广告业务(占总营收的 1%)。

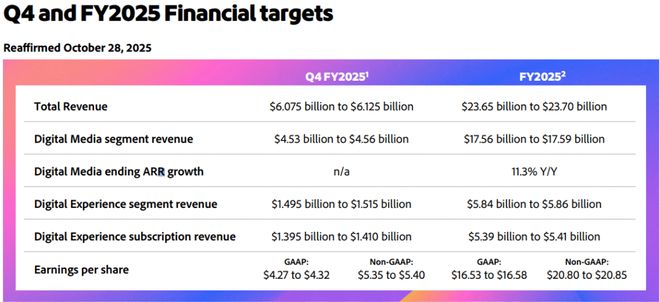

2024 财年末,公司公布的营收规模达到 215 亿美元。本财年,公司重回增长轨道,设定的总营收目标不低于 236.5 亿美元,具体内容如下所示。依托订阅制商业模式,Adobe 的季度营收呈稳步上升态势,本次财报有望见证公司历史上首个季度营收突破 60 亿美元的时刻。

随着盈利能力的持续提升,Adobe 预计本财年净利润率将超过 30%,对应全年每股收益(EPS)区间为 16.53 至 16.58 美元。这意味着,该公司的滚动市盈率(TTM P/E)或达 20.5 倍。

需要强调的是,Adobe 的业绩指引在年内持续上调,今年 3 月公布的各项目标均低于当前水平。

我们不妨拉长时间维度,审视 Adobe 过去十年的核心财务数据。可以发现,公司经营状况始终保持稳步改善,核心财务指标中完全没有出现 AI 对其业务造成冲击的迹象。

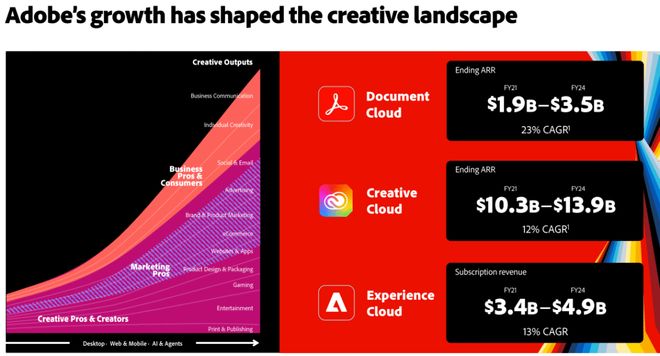

再从核心产品维度来看,2021 至 2024 这三个完整财年里,Adobe 旗下产品营收年均增速不低于 12%,其中 Document Cloud 业务的复合年增长率更是高达 23%。

这不禁让我们产生疑问:市场对于 Adobe 业务陷入困境的担忧,是否有些言过其实了?

然而,这恰恰是众多投资者对 Adobe 的普遍看法。公司管理层在上一次财报电话会议中也试图回应这一疑虑,并反复强调,AI “为 Adobe 带来了数十年来最大的发展机遇”。

投资者担心,AI 技术会让内容与图像创作变得更高效、更低成本,导致大量创作者取消 Adobe 产品的订阅计划。此外,一批原生 AI 竞品相继涌现,这些产品对于非专业用户群体而言,体验似乎已能满足基本需求。

但从 Adobe 的财务数据出发,分析师认为所谓的 “末日场景” 越来越站不住脚。若客观分析,我们可以从以下几个角度看待这一问题。

首先,Adobe 的专业用户群体需要的是高质量工具。AI 技术虽然能够提升内容产出效率,但也会催生更多的后期处理需求 —— 这实际上会成为 Adobe 的增长动力。

其次,Adobe 明确表示,公司采取与大语言模型(LLM)无关的技术策略,将 AI 功能深度整合至核心产品中。

此外,Adobe Firefly 的一大优势在于,其训练数据均来自授权数据集,这意味着产品在法律层面不存在侵权风险。对于专业用户群体而言,这一优势的重要性不言而喻。

第三,谈及专业用户,我们需要明确的是,这类用户的工作并非仅依赖 Photoshop 或 Premiere 单一工具,而是基于整个 Creative Cloud 生态系统展开。由此,用户转换成本就成为了关键因素。事实上,由于 Adobe 推出了智能体工作流功能,专业用户的粘性正变得越来越高。

客户正借助 Adobe Experience Platform 中丰富的数据与客户洞察,部署智能体工作流,从而拓展 Adobe 领先行业的客户体验编排应用的能力边界。Adobe Experience Platform AI 助手的用户渗透率持续攀升,目前已有 70% 的符合使用条件的客户在使用这一功能。

由此可见,尽管市场叙事认为 AI 会对 Adobe 造成冲击,但更大的可能性是,AI 正在成为公司的发展机遇。

这一情况也将印证,软件企业完全能够在 AI 浪潮中实现蓬勃发展。数据显示,Adobe 目前年度营收中受 AI 技术推动的部分已超过 50 亿美元,而一年前这一数字的预估仅为 35 亿美元。

当前的增长数据,与 “AI 正在扼杀 Adobe” 的市场论调截然相反 —— 随着客户纷纷订阅搭载 Firefly 功能的 Creative Cloud 专业版,企业级客户业务增长势头尤为强劲。

公司不仅没有出现用户流失的迹象,客户留存率反而在持续提升。Adobe 通过将 AI 技术融入自有产品的实践证明,对于已经构建起强大用户生态的企业而言,AI 技术完全可以实现商业化应用。

这类企业的核心需求,只是集成一款或多款 AI 模型,从而优化生态系统内的用户体验。当一家公司像 Adobe 这样,牢牢掌控着行业工作流与文件格式标准时,很难认为 AI 会成为真正的威胁 —— 相反,我们应当将其视为一次推动整个生态系统升级的契机。

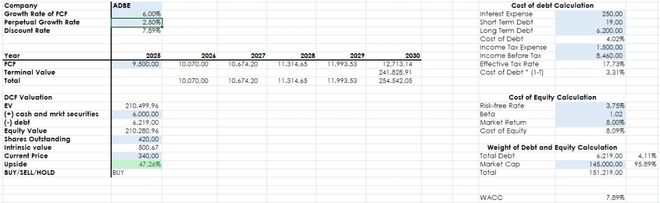

目前,Adobe 的市盈率(P/E)为 20 倍,前瞻市盈率相对盈利增长比率(forward PEG ratio)仅为 1.16 倍,对于一家科技企业而言,这样的估值水平堪称 “离谱”。

公司的前瞻企业价值与税息折旧及摊销前利润比率(forward EV/EBITDA)为 12.4 倍,前瞻股价与自由现金流比率(forward P/FCF)为 15.34 倍。

需要注意的是,随着 Adobe 即将发布第四财季财报,这些前瞻估值指标在不久后就将转化为滚动估值指标。因此,若要判断 Adobe 2026 年的估值水平,当前的前瞻指标参考意义有限。

这里的关键逻辑在于:如果 Adobe 能够保持 12% 的净利润增速,那么对应 2026 年的前瞻市盈率将降至 14.9 倍,若进一步预测 2027 年每股收益,这一估值倍数还将回落至 13.2 倍。

这样的估值水平,通常是工业企业的估值区间,但 Adobe 的盈利能力却属于不折不扣的科技巨头水准 —— 毛利率接近 90%,税息折旧及摊销前利润率接近 40%,净利润率超过 30%。

公司似乎也意识到自身股价被低估,正积极开展股票回购 —— 过去四个季度,回购规模累计接近 120 亿美元,股票回购收益率高达 8.3%。截至 2028 年 3 月,Adobe 拥有总额达 250 亿美元的股票回购授权。如果公司在 2026 年宣布结束当前回购计划,并推出新一轮回购方案,这也并不会令人感到意外。

在当前整体估值偏高的市场环境下,分析师认为 Adobe 是一个极具吸引力的投资标的,有望在未来几年为投资者带来丰厚回报。问题的核心症结在于市场叙事与公司基本面的背离,但基本面传递的信号显然与市场论调截然不同。

不妨回顾一下谷歌的案例:就在几个季度前,谷歌的股价估值还低于市场平均水平,而随着市场叙事转变,其股价如今已领跑大盘。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

26岁青年学者闵超受聘浙大博导 校方最新回应:父母务农,本人博士论文外审全优

中国留德女博士与女儿疑遭外籍丈夫杀害 死者弟弟:事发前无异常,姐姐曾计划与丈夫回国定居

中国人民海军、国防部、中国驻日使馆、外交部,警告日本!日方若重走军国主义邪路,必将坠入万劫不复深渊

31岁中国女博士生和两个月大女儿在德国遇害,嫌犯为外籍丈夫,家属已前往德国,遇害人大学室友:她被公派赴德留学,去年8月刚回国结婚度蜜月

南非多地发生涉中国公民绑架等恶性案件!驻南非大使馆再次发布安全提醒:保持言行低调不露富,外出不佩戴贵重首饰

注册总人数超4.5亿后,CF手游正在迎来下一个“黄金十年”/

主站 商城 论坛 自运营 登录 注册 注册总人数超4.5亿后,CF手游正在迎来下一个“...k8凯发官网入口